車に乗る以上は切っても切れない話が車検と保険です。

多くの方が車について気にする事といえば、

外観とか、

色とか、

燃費とか、

乗車人数とか、

2WDなのか4WDなのか、

などなど、目に見える部分のことがほとんどだと思います。

しかし、普段目にしない車検や保険について一度見直してみると、自分に合った車との付き合い方に気づいたり、

保険の見直しができたり、次回選ぶ車の参考になったりと、良いことがたくさんあるかもしれません。

任意保険の加入率

任意保険ってなんなんでしょう?

任意保険について調べてみると、

「強制ではない」

「入らなくても車に乗れなくはない」

ムムッ!?

入らなくてもいい?

じゃあ入らなくてもいいか・・・。

そう考える人もいるようで、一番加入率の高い「対人賠償責任保険・対物賠償責任保険」でさえ7割程度の加入率だそうです。

一方で、強制保険もあります。

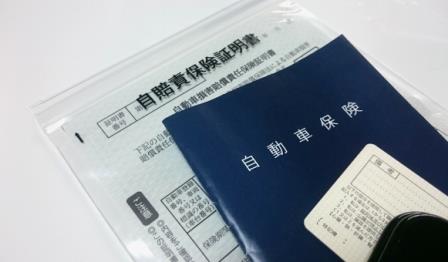

それは「自動車賠償責任保険」

通称「自賠責保険」です。

じばいせき、ジバイセキ。

車検の時期になるとよく聞くセリフですね。

この自賠責保険は、加入しなければ車検に合格できない、すなわち加入してない車には公道で乗れないという保険です。

詳しくは後述しますが、車検に通った車なら必ず入ってますが、補償内容はとても薄いです。

保険に入らなかったばかりに・・・

修理の仕事をしていると、

「車両保険に入ってないから自腹で払いますので、なるべく安くお願いします...。」

というお客さんがチラホラいらっしゃいますが、

中には100万近い修理費用が自腹になるケースもあります。

また、修理工場には直接関係ないのですが、

対人・対物の任意保険にすら入ってない場合、

事故によっては数千万~億単位の金額を請求されることもあるようです。

ベンツのAMGの新車 2,000万円 大破 払えます?

高級車を複数台運んでいるトレーラーを横転させちゃうかも・・・。

「まぁまぁまぁ、そんな大規模な事故、オレが起こすわけないじゃん(笑)」

そうなんです、みんなそう思う(思いたい)んですよ。

誰だって自分が事故を起こしてしまうなんて、思いたくありませんよね。

でもね、

引き取りに行った事故車のドアを開けたら、

車内に某ファーストフードのポテトとコーラがぶちまけられていたりすると、

ああ、お楽しみ中だったんですね。残念・・・と思ってしまいます。

確かに、任意保険は掛け捨てなので事故を一度も起こさなければ丸損!と思いたくなるでしょうが、車に乗っている以上は事故に遭うか遭わないかは誰にもわかりません。

『もしも』、『万が一』一撃で自分・自分の家族・相手・相手の家族と多くの人の人生を狂わせてしまうことがあり得るからこそ任意保険に入ることが重要だと思います。

保険の種類

じゃあどんな保険に入ればいいの?ということですが、

これは乗る人や車によって適した保険も違えば、金額も変わりますので、参考までに保険の種類をお伝えします。

大体の種類を覚えたうえで、気に入った保険会社に相談しましょう。

自賠責保険

これは車検を通った車であれば、必ず入ってる強制保険です。

そもそも、車検満了日までの期間を満たした自賠責保険に入らなければ、車検に通りません。

ただし、この自賠責保険は被害者への最低限の補償しかされないので、それだけでは足りないという事故がほとんどです。

なぜなら自賠責保険の補償の上限は、被害者1名につき死亡の場合3000万円まで、

常時介護を要する後遺障害の場合4000万円まで、

障害の場合120万円までと上限が決まっています。

また、自賠責保険は人身傷害のみに適用され、物損事故についての補償は一切ありません。

だから、以下の任意保険に入ることが望ましいのです。

①対人賠償責任保険・対物賠償責任保険

加入率約7割の保険ですね。

僕としては、この保険に入ってない約3割の人にはとりあえず車を運転しないで欲しいと思っています。

それとも、掃いて捨てるほどお金が有り余っているのでしょうか?

不思議でなりません。

人を一人ひき殺してしまったら、数千万~数億円を請求されますよ。

「自己破産すればいいじゃん!」

安易で最低な考え方ですね!

でも残念!自己破産しても、事故によって与えた損害の賠償義務は消えません。

「対人・対物無制限」というフレーズを聞いたことがある方も多いと思います。

これは必ず入りましょう!しかも賠償額は「無制限」に設定すること!

ほとんどの保険会社では対人・対物はセットになっているので、どちらかのみではなく両方にしましょう。

(普通は保険会社の方から両方無制限で勧めてきます)

②人身傷害保険・搭乗者傷害保険

この2つの保険、目的は両方とも運転していた自分と同乗者に対して補償する保険です。

何が違うかというと、保険金の計算方法や、支払われるタイミングです。

●人身傷害保険

自分と同乗者が実際に受けた損害の全てが補償される。

・入院費や通院費

・休業補償(事故によって、仕事に行けなくなった場合)

・慰謝料 など

ただし、全ての損害額が確定してから支払われるので、保険金受け取りまで時間がかかる。

要するに時間は少しかかるけど、治療などにかかった全額を補償してもらえるということです。

●搭乗者障害保険

自分と同乗者が受けた損害の種類によって、契約時にあらかじめ決められた金額が補償される。

・入院費や通院費(◯日以内は◯円、以降は△円など)

・怪我をした部位や症状によって決まった金額

入院、通院の事実や症状がわかった時点で保険金が支払われるので、受け取りまでが早い。

保険会社によってはこの搭乗者障害保険は手厚く補償を受けたい方以外は不要と唱えるところもあり、

搭乗者障害保険は人身傷害保険の上乗せと考えて良いと思います。

搭乗者障害保険は掛けたとしても年間2000〜3000円程度のようですので、どちらでも良いのかなと思います。

ただし、人身傷害保険は基本的に対人、対物にセットされる保険ですので、

任意保険に入る=対人、対物、人身傷害に入るということになります。

とにかくこの対人、対物、人身傷害に入っていれば、最悪の事態は防げるということです。

③車両保険

他人の車との事故、火災、爆発、台風、洪水、窓ガラスの破損、

落書き、いたずら、盗難、単独事故、当て逃げ等、

自分の車が何かしらの理由で損傷した場合に補償される保険です。

これは車の金額が一定ではないため、車の現在の価値に準じて補償される金額が変わります。

だから、車の現在の価値が高いほど、高い保険料を払わないといけないのです。

よくCMで『車両保険を抜いたら?え?こんなに安くなるの?』みたいなことをやってますが、

高くて新しい車に乗ってたら当たり前ですよね(笑)

高い車だからこそ車両保険に入るんですよ。

300万で買った新車、納車された日に電柱に激突!全損!

車両保険に入ってなければ300万をドブに捨てたのと同じです。

車は無いのにローンだけを払うという地獄に陥ります。

しかし、新車から10年も経過してしまうと、車の価値は新車価格の10%になってしまいますので、入れる車両保険もその価格となってしまいます。

以上の3つの保険が任意保険のメインとなる保険です。

その他は各保険会社によって色々なオプションが付きますので、自分に合ったプランを探してみましょう。